引言:行政事业单位在执行《< 政府会计制度——行政事业单位会计科目和报表>与< 行政单位会计制度>有关衔接问题的处理规定》和《< 政府会计制度——行政事业单位会计科目和报表>与< 事业单位会计制度>有关衔接问题的处理规定》(以下简称衔接规定),及9个行业事业单位在执行其行业的衔接规定时,不同程度地存在对预算会计科目的新旧衔接原理不甚理解,尤其令大家颇为头疼的是,如何能按不同性质的预算资金,把相应的预算结余各科目与资金结存对应起来?本文通过案例分析进行解析,以期对大家有帮助。本文以事业单位为例分析,但行政单位、行业事业单位可参考共性的事项来理解衔接逻辑和原理。

一

预算会计科目新旧衔接思路

(一)衔接准备工作顺序:第一步,各单位应先做好基建并账等工作,然后将衔接规定中的《附表2:╳╳单位原会计科目余额明细表二》涉及的相关资料按照资金性质(财政资金、非财政专项资金、非财政非专项资金)、是否计入收支等要求梳理完毕;第二步,参考衔接规定中的《附表3:╳╳单位单位新旧会计制度转账、登记新账科目对照表》(四、预算结余类)准备预算会计科目新旧衔接工作底稿;第三步,单位将原账的净资产各科目按照附表2中的信息按照下述新旧科目调整思路,做加减调整后转换为新账的预算结余各科目。

(二)新旧科目调整思路:原账净资产各科目中虚增净资产(各类结转结余)的事项,应被调减后才是与资金结存对应的新账预算结余各科目余额。同理,原账中虚减净资产(各类结转结余)的事项,应被调增后才是与资金结存对应的新账预算结余各科目余额。接下来,以事业单位为例,来解析预算资金性质涉及的预算结余各科目对应的资金结存关系。

二

行政单位新旧会计制度衔接预算会计调整事项

我们首先来看一下,原《行政单位会计制度》,关于“其他应付款”科目的使用是如何规定的。“本科目核算行政单位除应缴财政款、应缴税费、应付职工薪酬、应付政府补贴款、应付账款以外的其他各项偿还期在 1年以内(含 1 年)的应付及暂存款项,如收取的押金、保证金、未纳入行政单位预算管理的转拨资金、代扣代缴职工社会保险费和住房公积金等”

综上,我们可以清楚的看出,其他应付款科目核算的内容分为三大类:

(1)收取的押金、

(2)、未纳入预算管理的转拨资金、

(3)、代扣代缴职工社会保险费和住房公积金。我们分别来分析一下。

第一种情况和第二种情况,收到的押金和未纳入预算管理的转拨资金,都不是单位的预算资金范畴,按照新会计制度的规定,这些资金在新会计制度核算时,是不需要进行预算会计处理的。基于此,玖玖财税小编认为,这些性质的其他的应付款款项是不需要调整的。

我们还用例子来做分析,为了便于理解,我们还用极端的例子来说明。我们还假定零余额账户不受其他约束性的限定。

假定:

1、2018年12月30日,A单位收到一笔授权支付金额50000元。

2、2018年12月31日,A单位收到供应商履约保证金10000元。

A单位的会计处理如下:

1、借:零余额账户用款额度 50000元

贷:财政拨款收入 50000元

2、借:银行存款 10000元

贷:其他应付款 10000

同时,结转收入:

借:财政拨款收入 50000元

贷:财政拨款结转 50000元。

此时,资产负债简表如下:

资产 |

金额 |

负债 |

金额 |

零余额账户用款额度 |

50000 |

其他应付款 |

10000 |

银行存款 |

10000 |

|

|

| |

|

财政拨款结转 |

50000 |

合计 |

60000 |

合计 |

60000 |

新旧会计制度衔接后,2019年1月1日,财务会计的资产负债简表如下:

资产 |

金额 |

负债 |

金额 |

零余额用款额度 |

50000 |

其他应付款 |

10000 |

银行存款 |

10000 |

|

|

| |

|

累计盈余 |

50000 |

合计 |

60000 |

合计 |

60000 |

2019年1月1日,预算会计处理如下:

借:资金结存 50000元

贷:财政拨款结转50000元。

我们注意到,预算会计中的资金结存是50000元,而财务会计的货币资金是60000元,相差10000元,这是不是就错了呢?放心吧,这不是错了,这是两者的时间性差异而已。

我们往下分析:

假定1:

2019年1月10日,供应商按要求履约,退回保证金。

财务会计做如下处理:

借:其他应付款 10000元

贷:银行存款 10000元。

预算会计因此项资金不是预算内资金,不用做处理。

如此以来,财务会计的货币资金金额也就成了50000元,时间性差异消除,与预算会计的资金结存余额完美匹配。

假定2:

2019年1月10日,供应商违约,没收保证金10000元。

财务会计处理如下:

借:其他应付款 10000元

贷:其他收入 10000元

预算会计处理如下:

借:资金结存 10000元

贷:其他预算收入10000元

如此,则财务会计的货币资金余额60000元,预算会计的资金结存余额也是60000元,时间性差异消除,两者相等。

我们接下来看第三种情况,就是代扣代缴职工社会保险费和住房公积金。我们先分析一下会计处理,为了方便叙述我们假定不再通过“应付职工薪酬”科目核算。

支付工资时:

借:经费支出

贷:零余额账户用款额度

其他应付款—保险费或公积金

(我们这里要强调一下,这些资金的性质是单位的预算资金)。这事项的性质属于已计入支出,但未支付的情形。

我们这里先不说在衔接时用不用调整。我们来看一下,2019年1月适用新的会计制度时,实际交纳是如何进行会计处理的:

财务会计

借:其他应付款—保险费或公积金

贷:零余额账户用款额度

预算会计

借:行政支出

贷:资金结存。

是不是又记了一次支出?如果不调整是不是旧账套记了一次支出,在新账中又记了一次支出?重复记支出了!

我们该怎么办呢?调整啊,我们现在有了应付账款的调整经验,也知道这事项的性质是已计入支出但款未支付的情况,调增呢还是调减呢?当然是调增了!根据未付金额:

借:资金结存

贷:财政拨款结转。

这样就行了。实务中还有一种情况,就是单位职工报销未当时付款:

借:经费支出

贷:其他应付款—XX职工

这种情况跟上述第三种情况是一样的调整思路,在此就不再赘述了!网上看到个别大V的文章,建议其他应付款在衔接是全部调增,那么在新制度下,就要全部进行预算会计的处理。这倒是一个简便的方法,但与制度规定不符,建议谨慎使用。

三

案例分析:事业单位“非财政拨款结转”科目对应“资金结存”科目的逻辑分析

考虑到调整事项的代表性,我们先以非财政专项资金涉及的“非财政拨款结转”科目及对应的“资金结存—货币资金”科目余额为例。在他们的对应关系中,需要做增减的调整事项涉及两个方面:与预算资金(非财政专项资金)相关的非货币性流动资产事项,与预算资金(非财政专项资金)相关的负债事项。由于非货币性非流动资产,如固定资产、无形资产等,在原账中按照双分录核算,不仅同时计入收支,同步还计了非流动资产基金,预算会计衔接时不需再调整了。

(一) 与预算资金(非财政专项资金)相关的非货币性流动资产事项

这类事项在原账中有两种,一是资金未收,已计收入,如应收账款等;二是资金已付,未计支出,如预付账款、存货等。案例分析如下:

案例1.原账确认收入,增加了净资产,但尚未收到资金,在衔接转换过程中,应当将原账净资产相关科目调减此笔金额。

例:某事业单位原账中已确认某项合同收入10000元,但截止2018年底并未收到资金。原账账务处理为:

借:应收账款10000

贷:事业收入10000

解析:该笔业务资金没有收到,但确认了收入,增加了原账净资产中的非财政补助结转金额。若2019年收到这笔款项时,按照政府会计制度平行记账

解析:如果衔接过程中不调减原账非财政补助结转,当2019收到该款项时,预算会计下将重复计预算收入,导致新账非财政拨款结转多计了这笔金额,所以要新旧衔接时要调减原账非财政补助结转科目余额,才是新账非财政拨款结转的科目余额和对应的资金结存数。

案例2:原账未确认支出,未减少净资产,但已支付资金,在衔接转换过程中,应当将原账净资产相关科目调减此笔金额。

例:某事业单位原账中已发生用非财政专项资金支付的存货3000元,但截止2018年底该批存货并未领用出库。

原账账务处理为:

借:存货3000

贷:银行存款3000

解析:原账中该批存货尚未领用出库,尚未计支出,因此原账净资产中的非财政补助结转科目含了这笔存货的金额。若2019年这批存货领用出库时,按照政府会计制度平行记账,

解析:如果衔接过程中不调原账减非财政补助结转,2019发生领用存货时,预算会计不做分录,将会导致事业支出少计,新账非财政拨款结转中会多记这笔金额,所以要新旧衔接时要调减原非财政补助结转的科目余额,才是新账非财政拨款结转的科目余额和对应的资金结存数。

(二) 与预算资金(非财政专项资金)相关的负债事项

这类事项在原账中有两种,一是资金未付,已计支出,如应付账款、应付职工薪酬、其他应交税费、其他应付款的质量保证金等;二是资金已收,未计收入,如预收账款等。案例分析如下:

案例3:原账确认支出,减少了净资产,但尚未支付资金,在衔接转换过程中,应当将原账净资产相关科目调增此笔金额。

例:某事业单位原账中已发生用非财政专项资金支付劳务费5000元,截止2018年底仍未支付。原账账务处理为:

借:事业支出5000

贷:应付账款5000

解析:该笔业务确认了支出,减少了净资产中的非财政补助结转,但资金未支付。若到2019年开始支付这笔资金时,按政府会计制度规定平行记账,

解析:如果衔接过程中不调增原账非财政补助结转,2019年支付款项时,预算会计下将会导致重复计事业支出,新账非财政拨款结转中会少了这笔金额,所以要新旧衔接时调增原账非财政补助结转科目余额,才是新账非财政拨款结转的科目余额和对应的资金结存数。

案例4:原账未确认收入,未增加净资产,但已收到资金,在衔接转换过程中,应当将原账净资产相关科目调增此笔金额。

例:事业单位预收到一笔合同收入10万元,该笔资金性质为非财政专项资金。

原账的账务处理为:

借:银行存款100000

贷:预收账款100000

解析:该笔业务收到了资金,但未计收入,原账净资产中的非财政补助结转不含该笔金额。若2019年,确认收入时,按照政府会计制度平行记账,

解析:如果衔接过程中不调增原账非财政补助结转,2019年该笔业务确认收入时,由于无现金流入,预算会计下不做账,就少计了预算收入,会导致新账非财政拨款结转少计了这笔金额,所以要新旧衔接时要调增原非财政补助结转科目余额,才是新账非财政拨款结转的科目余额和对应的资金结存数。

案例5:应交增值税。原制度规定,增值税属于价外税,不计入收入和支出。但政府会计制度规定,收取的增值税销项税额计入预算收入,支出的进项税额和交纳增值税时计入预算支出。因此,在衔接转换过程中,应当将原账净资产相关科目调增应交增值税(贷方余额),如果应交增值税科目为借方余额,则应当调减。

四

事业单位会计预算结余各科目衔接时的增减调整事项分析

通过上述案例分析,大家就可以就预算结余中的其他几个科目进行举一反三了。

财政资金涉及的是“财政拨款结转”、“财政拨款结余”与“资金结存——财政应返款额度/货币资金”的对应关系。原账科目“财政补助结转”涉及的增减调整事项包括:与财政资金相关的应付账款、应付职工薪酬、其他应交税费、其他应付款的质量保证金等;以及与财政资金相关的预付账款、存货、其他应收款中的暂付款项等。原账科目“财政补助结余”还涉及的调增事项为有从财政拨款中提取的“应付福利费”的金额(见财会(2018)34号文(十一))。

非财政非专项资金涉及是“非财政拨款结余”与“资金结存—货币资金”的对应关系。注意事业单位在调整时的逻辑,是先将原账“事业基金”科目转入新账“非财政拨款结余”科目,在新账“非财政拨款结余”科目基础上再进行增减调整事项,其中包括与非财政非专项资金相关的应付账款、应付职工薪酬、其他应交税费、其他应付款的质量保证金,应付福利费(转入财政拨款结余和专用结余之后的剩余部分)等;短期借款、预收账款、长期借款等(借:资金结存—货币资金,贷:非财政拨款结余);与短期投资、预付账款、存货、其他应收款中的暂付款项等;应收票据、应收账款、其他应收款中的应收赔款等(借:非财政拨款结余,贷:资金结存—货币资金)等。

要说明的是,1、如果长期股权投资(现金取得的)和长期债券投资在原账中做错,没有同时计入收支的,就需做增减调整。2、按照财会(2018)34号文第(十二)条,非财政拨款结余还可以采用简化的调整方法,即:

基于新账科目余额:

非财政拨款结余=(库存现金+银行存款+其他货币资金+财政应返还额度)借方余额合计+/-不纳入单位预算管理的资金-【(财政拨款结转+财政拨款结余+非财政拨款结转+专用结余)贷方余额合计-经营结余借方余额】

专用结余新账科目,一是专用基金涉及的“专用结余”及“资金结存”对应关系见衔接规定,二是原账“应付福利费”中属于职工福利基金(从非财政拨款结余中提取形成)的金额,应当在确定新账的“专用结余”科目余额时作为调增项处理(见财会(2018)34号文(十一))。

经营结余分析略,见衔接规定。

五

预算结余科目新旧衔接逻辑背后的原理

无论是行政单位、事业单位还是行业事业单位,还可以通过下面6个步骤会计等式的演化过程理解预算会计科目新旧衔接背后的原理。

1、原账的会计等式:资产=负债+净资产

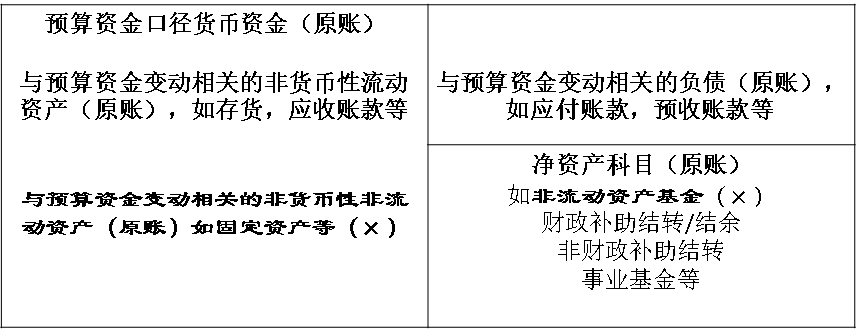

2、由于原账中非流动资产核算采用双分录计了收支,同时计了“非流动资产基金”或“资产基金”,所以这些科目在预算会计科目新旧衔接时无需做调整,还要剔除没有纳入预算管理的资金,如果仅考虑需要调整的科目,则上述会计等式变化为:

预算资金口径货币资金(原账)+与预算资金变动相关的非货币性流动资产(原账)

=与预算资金变动相关的负债(原账)+净资产科目(原账)

(说明:如果单位含有未纳入预算管理的资金,则货币资金各账户余额会大于预算资金口径的货币资金)

(上图:以事业单位为例,会计等式展开)

3、上述公式移项,继续变形为:

预算资金口径货币资金(原账)=净资产科目(原账)-与预算资金变动相关的非货币性流动资产(原账)+与预算资金变动相关的负债(原账)

4、由于这次政府会计中预算会计是三要素核算,只有预算收入、预算支出和预算结余,没有资产和负债核算,所以,需要将与预算资金变动相关的非货币性流动资产、与预算资金变动相关的负债都要消除。与上述案例中的分析内容一致,就是调整原账净资产各科目中那些虚增或虚减净资产的事项,即把那些与预算资金变动相关的负债、与预算资金变动相关的非货币性流动资产相关的事项做增减调整,调整完毕后,上述等式就变为:

预算资金口径货币资金(原账)=预算结余(新账)

5、在政府会计中,“资金结存”科目是一个双重性质的科目,虽列示在预算会计科目,但它还有一个属性就是代表着预算结余各科目账户余额的资金实有数,所谓“账实相符“。故,”资金结存“科目有别于预算结余类的其他科目,它是借记增加,贷记减少的。以事业单位为例,预算结余科目之间的逻辑关系式就是

资金结存=预算结余

=财政拨款结转(新账)+财政拨款结余(新账)+非财政拨款结转(新账)+非财政拨款结余(新账)+专用结余(新账)+经营结余(借方余额)

6.由4和5中的等式,可以知道新旧衔接中的“预算资金口径货币资金(原账)”实际就是“资金结存”科目的数额,也是新账预算结余各科目余额的总和,即:

预算结余(新账)=预算资金口径货币资金(原账)=资金结存

本文希望通过上述分析,大家能对预算会计科目衔接有更深入的了解,只要明白了上述衔接逻辑和原理,就可以对原账的资产和负债科目进行分析,尤其是要区分清楚资金来源,这样就可以清晰地把原账科目调整转换到政府会计制度的预算结余科目了。

最后,要提醒的是,行政单位原账中的“存货”和“预付账款”都是双分录同时计入了收支的,同步还计入了“资产基金”;“应付账款”和“长期应付款”也是双分录同时计入了收支,同步还计入了“待偿债净资产”,所以不属于调整事项。但如果原账做错,没有同时计入收支的,在新旧衔接时也需要做调整。